成立8年后,文远知行扛起“智驾第一股”的大旗,冲刺美股IPO。 岁月悠悠,赋予男儿以沉稳风韵之余,亦悄然织就力不从心之怅惘。此中缘由,深究之,多归咎于肝肾之虚与...

每经AI快讯合规的炒股投资软件,8月8日合规的炒股投资软件,A股指数走弱,创业板指跌1.2%,深成指跌近1%,沪指跌0.64%。教育、卫星导航等方向跌幅居前,沪...

作者 | 彭雪线上股票配置平台,编辑 | 深海 近日,有媒体查询国家知识产权局商标局官网发现,杭州娃哈哈集团有限公司(下称“娃哈哈集团”)正在对“娃哈哈”多个商...

今日,鹏华基金旗下多只基金的一季报披露,知名基金经理王宗合和梁浩的最新持仓变动揭晓。 截至一季度末,王宗合在管的鹏华匠心精选前十大重仓股分别是宁波银行、万华化学...

财联社|新消费日报 2月8日讯,本周出海周报的主要内容有:暂缓征税白宫恢复中国小额包裹免税待遇;三元生物回应美国“双反”调查;《哪吒之魔童闹海》在海外一票难求 ...

|

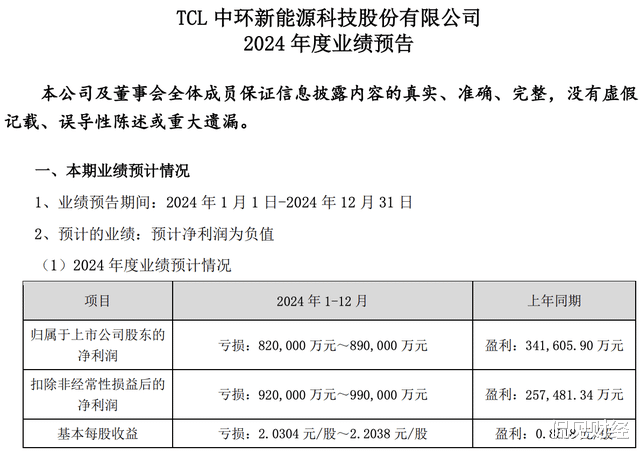

TCL中环遭遇“周期劫”炒股软件app排名。 此前,TCL中环披露2024年全年业绩预告,预告显示,预计2024年实现净利润为亏损82亿元至89亿元,上年同期盈利34.16亿元,同比由盈转亏。

虽然同期出炉的业绩预告有很多,但巨大的亏损数额还是让这份财报预告格外引人注目。拉长周期来看,这是TCL中环连续盈利12年后首次遭遇业绩亏损。放眼整个光伏行业,TCL中环亏损金额也是最大的,无疑成为2024年的行业“亏损王”。 作为拥有60多年历史的老牌大厂,在还未被TCL集团控股之前,还是名为“中环股份”的TCL中环已经成功穿越了三轮光伏周期,为何被TCL集团控股后,TCL中环却会突然陷入巨亏? 从2024年三季报来看,除业绩亏损外TCL中环还面临着负债攀升、库存激增、商誉高企等诸多问题,目前光伏行业的寒冬仍在继续,TCL中环又能否熬过至暗时刻? 被激进扩张“反噬” 从步步为营到如今的“亏损王”,TCL中环之所以会落到这样的地步,和其经营策略的变化有很大关系。 自从中环股份被TCL收购后,TCL中环便一直以市占率作为“核心KPI”。 在TCL中环的财报致辞中,李东生一度将“硅片全球市占率NO.1,综合实力全球NO.1”作为TCL中环的战略目标,这跟TCL中环曾经“以稳为主”的经营策略形成巨大落差。 为了扩大市场占有率、抢占市场份额,TCL中环选择在周期底部大举扩张产能:2023年,TCL宣布总投资106亿元,拟在广州投建25GWN型TOPCon高效太阳能电池工业4.0智慧工厂项目。

从直接反映产能的固定资产和在建工程这两项数据来看:截至2024年三季度末,TCL中环的固定资产为530.6亿,在建工程为163.3亿,两者合计为693.9亿;而在被TCL收购之前,TCL中环的固定资产为204.9亿,在建工程为51.21亿,两者合计为256.11亿。对比来看,几年时间TCL中环的“固定资产+在建工程”扩大了2倍有余。 除了大举扩张产能以外,TCL中环还不惜推行“满产策略”:在硅片价格持续下挫、已经陷入“卖一片赔一片,卖得越多赔得越多”的背景下,TCL中环却坚持80%~100%的高开工率,作为对比,隆基绿能的开工率在50%~60%左右。 当然,这样的经营策略也确实实现了TCL中环扩大市场占有率、抢占市场份额的目标:2024年上半年,TCL中环的硅片产能达190GW,硅片出货同比增长18.3%至62GW,硅片综合市占率23.5%,超越隆基绿能成为全球硅片一哥。 但同时,TCL中环为此也付出了不小的代价。 春节前夕,TCL中环披露了2024年的业绩预告:预计2024年实现净利润为亏损82亿元—89亿元,上年同期盈利34.16亿元,同比由盈转亏。拉长周期来看,这是TCL中环连续盈利12年后首次遭遇业绩亏损,情况不容乐观。 在业绩亏损的拖累下,TCL中环的负债压力激增:截至2024年三季度,TCL中环的负债总额为773.8亿,资产负债率为59.57%,和2023年648.3亿的总负债、51.83%的资产负债率相比,负债水平明显上升。 而伴随着负债的增长,TCL中环的现金流也越来越紧张:截至2024年三季度,TCL中环的“货币资金+交易性金融资产”合计约168亿,但同期应付票据及应付账款就高达198.9亿,并不能覆盖该项负债。此外,TCL中环前三季度经营活动产生的现金流量净额为25.62亿,去年同期为35.78亿;投资活动产生的现金流量净额为-65.67亿。 周期的“困境” 实际上,拆开这份业绩预告来看,四季度TCL中环的业绩亏损程度是有所收窄的。 根据2024年三季报数据显示,2024年前三季度TCL中环的净利润为亏损60.61亿,按照业绩预告中的上限亏损82亿来计算,四季度TCL中环亏损约21.39亿,而在2024年三季度,TCL中环单季度亏损了29.98亿,亏损程度明显收窄。 但是,即便四季度业绩有所改善,但对于TCL中环而言,真正的挑战或许才刚刚开始。 为何这样说,因为TCL中环面临的最大挑战其实是在技术路线上,TCL中环此前一直坚持专业化战略,这和一体化的行业大趋势刚好相反,错误的战略选择让其未来充满了隐忧。 所谓专业化策略,主要强调企业在某一特定环节深耕,如TCL中环在硅片环节占据优势,其优点是能够集中资源,提升该环节的技术水平和生产效率,但缺点是抗风险能力较弱,一旦市场需求变化或上游供应受限,企业可能面临困境。

而一体化策略则使企业覆盖产业链的多个环节,甚至全产业链。如隆基绿能、晶澳科技等企业的一体化率均超过50%,通过向上游布局硅片、多晶硅,向下布局组件辅材等,实现产业链协同发展。一体化的优点在于能够降低生产成本,保障供应链稳定,提升市场竞争力。但缺点是需要大量资金投入,且对企业的管理能力和资源整合能力要求极高。 目前,伴随着光伏技术红利接近尾声,再加上市场竞争加剧,一体化策略已成为光伏行业的主流趋势,据Solarzoom数据,2021年全球光伏组件出货量前五的企业均将垂直一体化战略作为未来发展的重点。 当然,TCL中环或许已经察觉到自己选错了方向。2024年7月,TCL中环宣布拟发行49亿元可转债,募资建设35GW高纯太阳能超薄硅单晶材料产能和12.5GW N型TOPCon太阳能高效电池,这表示TCL中环开始进军组件业务,经营战略由专业化开始向一体化转变,但跟基本完成一体化转型的晶科能源、隆基绿能等巨头相比,TCL中环已经慢人一步。 从股价来看,资本市场对于TCL中环的未来也充满了顾虑。截至最新收盘炒股软件app排名,TCL中环股价报收8.99元/股,总市值仅为363.5亿。跟最高点49.43元/股相比,TCL中环的股价已经缩水超过八成,市值蒸发超过了1600亿。 |